2022 के अंत में, थोक परिवहन बाजार में भाड़ा की मात्रा फिर से उठेगी और माल ढुलाई दर गिरना बंद हो जाएगी। हालांकि, अगले साल बाजार की प्रवृत्ति अभी भी अनिश्चितताओं से भरी है। दरें "परिवर्तनीय लागत सीमा के लिए लगभग" गिरने की उम्मीद है। दिसंबर में प्रकोप पर चीन ने प्रतिबंधों को उठाने के बाद से घबराहट की लहर बनाई है। फैक्ट्री ट्रेडिंग कंपनियों में रोजगार दिसंबर के अंत में एक तिहाई तक तेजी से गिर गया। घरेलू और बाहरी मांग के लिए लगभग 3-6 महीने लगेंगे, जो पूर्व-महामारी स्तर के दो-तिहाई तक ठीक हो जाएगा।

2022 की दूसरी छमाही के बाद से, माल परिवहन दर हर समय घट रही है। मुद्रास्फीति और रूस-यूक्रेन युद्ध ने यूरोप और संयुक्त राज्य अमेरिका की क्रय शक्ति को रोक दिया है, जो धीमी इन्वेंट्री पाचन के साथ मिलकर है, और माल की मात्रा में काफी कमी आई है। यूएस रिसर्च फर्म, डेसकार्टेस डेटामाइन के अनुसार, एशिया से अमेरिका तक शिपमेंट एक साल पहले एक साल पहले 21 प्रतिशत तक 1.324,600 टीईयूएस के लिए अक्टूबर में 18 प्रतिशत से ऊपर हो गया, जो कि एक यूएस रिसर्च फर्म डेसकार्टेस डेटामाइन के अनुसार।

सितंबर के बाद से, माल की मात्रा में गिरावट चौड़ी हो गई है। एशिया से अमेरिका तक कंटेनर शिपमेंट नवंबर में एक साल पहले चौथे सीधे महीने के लिए गिर गया, जो अमेरिकी मांग को कम कर देता था। चीन, जिसमें भूमि लोडिंग द्वारा उच्चतम दर थी, ने 30 प्रतिशत की गिरावट देखी, जो 10 प्रतिशत से अधिक की लगातार तीसरी महीना था ।वियतनाम ने पिछले साल कम आधार अवधि के कारण 26 प्रतिशत की वृद्धि देखी क्योंकि कोरोनवायरस महामारी ने उत्पादन और निर्यात को धीमा कर दिया।

हालांकि, हाल के माल बाजार में एक भीड़ ज्वार है। संयुक्त राज्य अमेरिका में सदाबहार शिपिंग और यांगिंग शिपिंग की कार्गो वॉल्यूम पूर्ण राज्य में लौट आई है। स्प्रिंग फेस्टिवल से पहले शिपमेंट के प्रभाव के अलावा, मुख्य भूमि चीन का निरंतर अनसुनाना भी महत्वपूर्ण है।

वैश्विक बाजार शिपमेंट के छोटे शिखर मौसम को गले लगाने के लिए शुरू हो रहा है, लेकिन अगले साल अभी भी एक चुनौतीपूर्ण वर्ष होगा। जबकि माल ढुलाई दरों में गिरावट के अंत के संकेत दिखाई दिए हैं, यह भविष्यवाणी करना मुश्किल है कि रिबाउंड कितना दूर होगा। अगले साल शिपिंग दरों में सबसे महत्वपूर्ण परिवर्तनों को प्रभावित करेगा, आईएमओ दो नए कार्बन उत्सर्जन नियम प्रभावी होंगे, जहाज टूटने की लहर पर वैश्विक ध्यान केंद्रित।

कार्गो वॉल्यूम में गिरावट का सामना करने के लिए बड़े कार्गो वाहक ने विभिन्न रणनीतियों को अपनाना शुरू कर दिया है। सबसे पहले, उन्होंने सुदूर पूर्व-यूरोप मार्ग के ऑपरेशन मोड को समायोजित करना शुरू कर दिया है। कुछ उड़ानों ने स्वेज नहर को बायपास करने के लिए चुना है और केप ऑफ गुड होप और फिर यूरोप के लिए रेराउट। इस तरह की पारी में एशिया और यूरोप के बीच यात्रा के समय में 10 दिन मिलेंगे, स्वेज टोल पर बचत करना और कार्बन उत्सर्जन के साथ धीमी यात्रा को और अधिक आज्ञाकारी बना देगा। सबसे महत्वपूर्ण बात यह है कि आवश्यक जहाजों की संख्या बढ़ जाएगी, अप्रत्यक्ष रूप से नई क्षमता को कम कर देगा।

1। 2023 में मांग कम रहेगी: सीबोर्न की कीमतें कम और अस्थिर रहेंगी

"जीवित संकट की लागत उपभोक्ताओं की खर्च करने की शक्ति में खा रही है, जिससे आयातित कंटेनर के सामान की कम मांग हो रही है। वैश्विक स्तर पर समस्या के समाधान का कोई संकेत नहीं है, और हम उम्मीद करते हैं कि समुद्री मात्रा में गिरावट आएगी।" पैट्रिक बर्गलुंड ने भविष्यवाणी की, "कहा, अगर आर्थिक स्थिति आगे खराब हो जाती है, तो यह खराब हो सकता है।"

यह बताया गया है कि एक शिपिंग कंपनी ने कहा कि अगले साल बल्क शिपिंग बाजार के विकास की भविष्यवाणी करना मुश्किल है। स्पॉट फ्रेट दरों और मांग में तेज गिरावट के बाद पिछले कुछ महीनों में कंटेनर बाजार स्थिर हो गया है। कंपनी ने कहा, "समग्र कारोबारी माहौल का पूर्वानुमान बढ़ते अनिश्चितता के सामने अधिक कठिन हो गया है।"

उन्होंने कई जोखिम कारकों को रेखांकित किया: "उदाहरण के लिए, रूस-यूक्रेन संघर्ष, संगरोध नीतियों का प्रभाव, और स्पेनिश और अमेरिकी बंदरगाहों पर श्रम वार्ता।" इसके अलावा, विशेष चिंता के तीन क्षेत्र हैं।

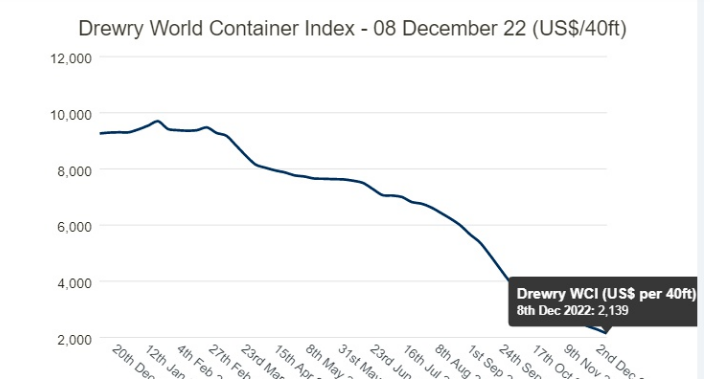

स्पार्ट ड्रॉप इन स्पॉट रेट्स: एससीएफआई स्पॉट रेट्स इस साल जनवरी की शुरुआत में चरम पर पहुंच गए, और तेज गिरावट के बाद, जनवरी की शुरुआत से कुल गिरावट 78% है। शंघाई-उत्तरी यूरोप मार्ग 86 प्रतिशत नीचे है, और शंघाई-स्पेनिश-अमेरिकी ट्रांस-पैसिफिक मार्ग 82 प्रतिशत नीचे 1,423 डॉलर प्रति FEU पर, 2010-2019 के औसत से 19 प्रतिशत कम है।

चीजें एक और अन्य वाहक के लिए खराब हो सकती हैं। किसी को उम्मीद है कि मुद्रास्फीति के रूप में गिरते रहने के लिए बढ़ते और माल ढुलाई दरों को बनाए रखने के लिए परिचालन लागत को दोहरे अंकों में रखा जाएगा।

कमाई के मोर्चे पर, क्या Q3 से Q4 तक अपेक्षित गिरावट 2023 के माध्यम से उसी दर पर जारी रहेगी? "मुद्रास्फीति के दबाव की उम्मीद है," श्री ने जवाब दिया। कंपनी ने अपने वित्तीय वर्ष की दूसरी छमाही के लिए अपनी कमाई का पूर्वानुमान में कटौती की है और कहा है कि पिछले साल की पहली और दूसरी छमाही दोनों की तुलना में अधिक से अधिक परिचालन लाभ है।

2। दीर्घकालिक अनुबंध की कीमतें दबाव में हैं: शिपिंग की कीमतें निम्न स्तर पर उतार-चढ़ाव जारी रहेंगी

इसके अलावा, स्पॉट दरों के साथ, शिपिंग कंपनियों का कहना है कि पिछले दीर्घकालिक अनुबंधों को कम दरों के लिए फिर से संगठित किया जा रहा है। यह पूछे जाने पर कि क्या इसके ग्राहकों ने अनुबंध की कीमतों में कमी के लिए कहा था, एक ने कहा: "जब वर्तमान अनुबंध समाप्त होने वाला है, तो कोई ग्राहकों के साथ नवीकरण पर चर्चा करना शुरू कर देगा।"

केप्लर Cheuvreux विश्लेषक एंडर्स R.karlsen ने कहा: "अगले साल के लिए दृष्टिकोण थोड़ा धूमिल है, अनुबंध की कीमतें भी निचले स्तर पर बातचीत शुरू कर देगी और वाहक की कमाई सामान्य हो जाएगी।" अल्फालिनर ने पहले गणना की थी कि शिपिंग कंपनियों के राजस्व में 30% और 70% के बीच गिरावट की उम्मीद थी, जो शिपिंग कंपनियों द्वारा रिपोर्ट किए गए प्रारंभिक पूर्वानुमान डेटा के आधार पर था।

गिरने वाले उपभोक्ता की मांग का मतलब है कि वाहक अब "वॉल्यूम के लिए प्रतिस्पर्धा" कर रहे हैं, Xeneta के सीईओ के अनुसार। DNB मार्केट्स के वरिष्ठ विश्लेषक जोर्गेन लियान ने भविष्यवाणी की है कि कंटेनर बाजार में नीचे की रेखा का परीक्षण 2023 में किया जाएगा।

वैश्विक शिपर्स काउंसिल के अध्यक्ष जेम्स हुक्का के रूप में, इस सप्ताह जारी कंटेनर शिपिंग बाजार की अपनी तिमाही समीक्षा में बताते हैं: "2023 में जाने वाले बड़े सवालों में से एक यह है कि उनके घटते हुए वॉल्यूम शिपर्स अनुबंधों को फिर से शुरू करने के लिए प्रतिबद्ध होंगे और स्पॉट मार्केट के लिए कितनी मात्रा में गिरावट आएगी।

पोस्ट टाइम: फरवरी -14-2023